2014年に設立されたシンガポールの保険会社、インシュアランスマーケット

保険選択の新たな選択肢に

インシュアランスマーケットはシンガポールのフィンテック、狭義にはインシュアテックのスタートアップ企業である。元金融リスクコンサルタントたちによって、保険選択と購入の新しい手段を提供しようという思いをもって設立された。他の多くのアジアの国々と同様、シンガポールでも保険の販売においては代理店の存在が大きかった。生活者にとって保険選びというものは、十分に情報が提供されない、あるいは提供されても理解に苦しむものであるため、納得感が得にくいものである。

とりあえず保険代理店に連絡をとり、代理店からの提案を聞いて保険を選ぶために数時間を要することはざらにある。そのうえ、保険代理店は通常特定の保険会社の代理店であるため、当然のことながら、顧客には最もコミッション率/額の高い保険プランを進める。結果として、顧客には非常に限られた選択肢しか残されない。これが今までの保険選びであった。

インシュアランスマーケットは、このような保険販売モデルの現状をブレイクスルーし、デジタルプラットフォームを活用して、生活者にさまざまなタイプの保険商品を分かりやすく比較検討し、自分にとって効果的な商品を主体的に選択できるモデルを提供しようとしている。現にインシュアランスマーケットのWebトラフィックも売り上げも堅調に増えており、ポテンシャル顧客のニーズの強さが現れている。

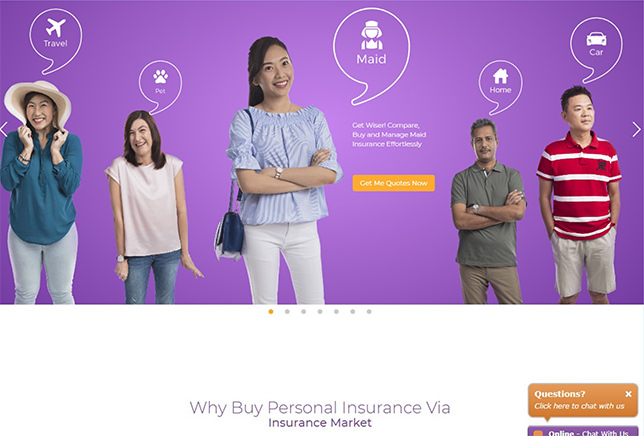

保険販売チャネルとして、シンガポールの金融当局の認可を受けており、現在7タイプの個人保険、住宅保険、メイド保険、自動車保険、旅行保険、国際健康保険、傷害保険、ペット保険を手掛けている。このうちペット保険はシンガポールでは比較的新しいタイプの保険である。

また、メイド保険は日本ではなじみがないが、さまざまな周辺国から出稼ぎに来るメイドが多数いるシンガポールでは、メイドを頼むのに必須のものであり、メイドのための医療保険や傷害保険を組み合わせたものである。また、個人保険以外にさまざまな分野の企業向け保険もラインナップされている。

同社マーケティング部門長であるアレクシス・バン・ダム氏は、こう話す。

「我々は人々の保険に対する考え方、つまりどのように保険を契約し、さらに言うと、なぜ保険を契約するのかを変えていきたいと思っている。例えばシンガポールでは多くの人がペットを飼い、家族のようにかわいがっているが、がんなどのペットの病気治療には多額の費用がかかる。しかしペット保険の存在を知らない人も多い。マーケティング的には、ポテンシャルカスタマーの掘り起こしの機会があるということ」。

そしてこう続ける。「インシュアランスマーケットは、人々の生活の中で、何に対して『保険をかけること』が可能であるか、そして保険に関する『適切な情報』とは何かを顧客に届けるショーケースのようなものだ」

起業して間もない同社の課題は、これらポテンシャル顧客をどのように見極め、彼らにアプローチし、ニーズを掘り起こすかということにある。彼らのターゲットは、主としてデジタルリテラシーの高い世代である。

デジタル世代とは言っても、若いシンガポーリアンはえてして親と一緒に住む傾向にあり、保険をかけるべき対象物を所有していないことも多い。従って、インシュアランスマーケットのターゲット顧客は、若いとは言っても25〜30歳、つまり自身で所有物にお金を使い、そして保険が必要なものを所有し始めた世代を起点にしている。

一方、45〜50歳の顧客は、若い世代に比べて少々時間的余裕があるため、保険についてあらゆる知識を持ちたがり、自分自身で保険商品を選ぶ傾向にある。

このようなポテンシャル顧客へリーチするため、インシュアランスマーケットは、メディア企業とコラボし、例えばポピュラーなオンラインニュースメディアなどに自社の記事を掲載している。また、保険選びは個人ニーズと密接に関連しているため、人々との接点である同社のデジタルプラットフォームは、人間的な温かみのある仕立てになっている。

保険にありがちな小難しさは排除し、タレントに頼ることも無い。例えば、さまざまな年齢やバックグラウンドの人々のビジュアルは、見る人に、自分にあったさまざまなタイプの保険商品に関連付けてもらえるだろう。さらに、保険による節約といったトピック記事も自社サイトで紹介し、顧客へナレッジを提供しつつニーズ開拓している。

話題の失恋保険とは?

同社の話題になった顧客開拓キャンペーンの1つに、「バレンタインデーの失恋保険(無料)」がある。これはあらかじめ決められた特定期間であればだれでも利用できる。不幸にもバレンタインデーに失恋してしまった被保険者は、その失恋ストーリーをインシュアランスマーケットのキャンペーン用ウェブサイトに投稿すれば、保険申請ができるというものだ。

ここで支払われる「保険金」は、ペアの映画観賞券という、皮肉とユーモアたっぷりのものだ。これは、ポテンシャル顧客に実際にオンライン保険のプロセス、つまりオンライン上でどのように保険を買い、どのように保険適用申請するかを体験してもらおうという意図も込められていた。デジタルプラットフォームを駆使したマーケティングである。

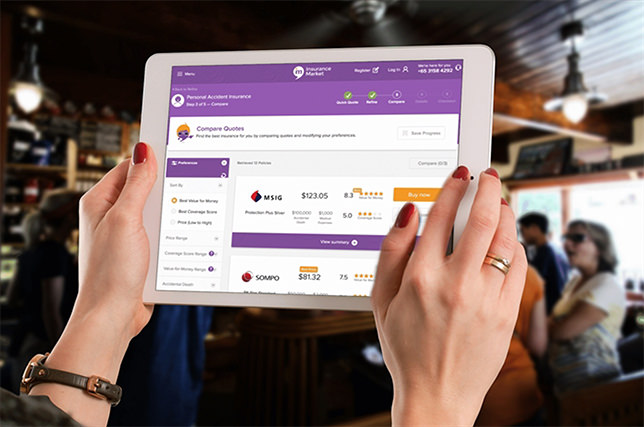

実際の利用に当たっては、保険という性質的に複雑なものをどのように分かりやすく利用者に伝えるかがキーポイントとなる。分かりやすさという意味でインフォグラフィックを多用しつつ、オンラインサービスとしての同社のデジタルプラットフォームは、クイック選択クイック購入の消費者から、細かいスペックまで全部理解したい消費者まで、対応している。

同社のシステムは、クイック選択の消費者には、彼らが必要とするものだけをピックアップできるようにし、細かく検討する消費者には違ったタイプの保険を適切に比較できるよう、直接電話で、あるいは対面で説明することもある。

また、各保険商品に関して、バリューフォーマネースコアと、カバレッジスコアを1つ星から5つ星までの評価で示し、比較検討の一助としている。

バリューフォーマネーのスコアと、カバレッジスコアを1つ星から5つ星までで表示

バン・ダム氏によると、オンラインプラットフォーム上で、生活者が比較検討から購入にかける合計時間は、15〜30分程度だそうだ。代理店に行って選ぶ場合には2〜3時間はかかるので、大幅な時短効果と言えるだろう。

「保険というものを単純比較することは難しい。我々はそこにリソースを割き、より直感的なインターフェイスも含め、顧客体験自体を改善しようとしている。我々は単なる比較サイトではない」と同社CEOであるオトベルト氏は語る。

顧客の購買行動をベースにした、データアナリティクスにより、同社は既存保険に対する顧客要望および何に保険を必要としているのかという潜在ニーズを把握しようとしている。分析結果を顧客サポートに活かすだけでなく、保険会社へもフィードバックし、今後の保険開発に活用してもらう目的がある。

保険業界は、保険会社による商品設計が起点となる、典型的プロダクトアウトのマーケットであった。インシュアランスマーケットのアプローチは反対に、顧客中心で、デジタルテクノロジーをベースにした、個別対応を目指している。業界変革には時間がかかるが、その兆しが見え始めている。

サービス紹介

センシングアジアのマイクロコンサルティングサービスは、海外進出、海外マーケティング分野における豊富なコンサルティングと、 M&A分野での豊富なパートナー開拓実績をベースに、アジア・アセアンにおけるビジネス展開のサポートを行います。オンラインサービスの利便性(アクセス、コスト、スピード)と人的サポートを組合せています。

こんなレポートがご提供できます。

各国の現地語ローカルニュース、記事から見える、トレンドの兆しや市場動向の変化レポート。カテゴリーごとに半年以内の現地記事やニュースから10トピック程度ピックアップし、ご提供します。

レポートのご注文は、利用登録から。利用登録後、リクエスト画面にてお手続きください。